2024年、マイナス金利が解除されてから金利上昇を理由に売却をされる方、お問い合わせをいただく機会が増えております。

2025年にローンの金利が上がってしまった方々も多くいらっしゃるのでは無いでしょうか?

変動金利で借りられてる方が多数の不動産投資ローン。

その中でも今回は『元利均等返済』と『元金均等返済』について触れていこうと思っております。

【特徴】

- 元利均等返済

元利均等返済は、毎月の総返済額(元金+利息)がずっと同じになる方式です。

・毎月の返済額が一定

・返済初期は「利息」の割合が多い

・元金の減り方はゆっくり

- 元金均等返済

元金均等返済は、毎月返済する「元金」が一定の方式です。

そのため、利息が徐々に減り、返済額は毎月少しずつ減っていきます。

◆特徴

・元金の減りが早い

・返済初期の負担が重い

・総支払利息は少なくなりやすい

【メリット】

- 元利均等返済

返済金額が一定の為、返済計画が立てやすく、収支予測がしやすい

投資初心者や手元資金を残したい人向き

- 元金均等返済

・元金が早く減るため、金利上昇リスクへの耐性が比較的高い

・残債が減りやすい為、将来売却や借り換えを考える場合に有利

◆毎月の安心を取りたい → 元利均等

◆ トータルの支払額を減らしたい → 元金均等

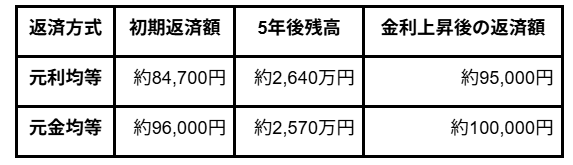

【数字でシミュレーション】

【条件】

借入額:3,000万

返済期間:35年

当初金利:年1.0%(変動)

5年後に金利が2.0%へ上昇したと仮定

① 元利均等の場合

■ 当初(1.0%)

毎月返済額:約 84,700円

※最初は利息が多く、元金はあまり減りません。

■ 5年後の残高

約 2,640万円

■ 金利が2.0%に上昇すると…

毎月返済額:約 95,000円前後

▲約1万円アップ

元金がまだ多く残っているため、金利上昇の影響を強く受けます。

② 元金均等の場合

■ 当初(1.0%)

最初の毎月返済額:約 96,000円

※元利均等より最初は高い

■ 5年後の残高

約 2,570万円

▲ 元利均等より約70万円多く減っている

■ 金利が2.0%に上昇すると…

毎月返済額:約 100,000円

▲ 約4,000円アップ

上昇額はあるが、元金が少ない分ダメージはやや軽い

【まとめ】

・月々の返済額は元利均等の方が少ない為、月々のキャッシュフローが出しやすいですが、残債の減りが遅いこと、金利上昇の際に影響を受けやすいなどのデメリットも多いです。

・元金均等は返済時は負担が多いですが、後々の運用を考えるとリスクが少ないかと思います。

・購入時に説明を受けていない方、内容を把握されていない方はご確認ください

ワンルームを持たれている方は元利均等で買われている方が多く、金利上昇によって月々のマイナス幅が2〜3倍に増えたとご相談いただくこともあります。

購入時と運用内容が変わってしまった方、収支が悪くなってお困りの方はお気軽にお問い合わせください。

全力でご提案させていただきます。

CONTACT

不動産のご売却をご検討中でしたら、

私たちプランインベストにお任せください。

「何から手をつければ良いか?」、「いくらで売買できるか?」、「引き渡しまでの流れは?」など、

不動産のご売却や賃貸管理に関するお悩み・ご不安がございましたら何でもお気軽にご相談ください。

03-5623-1020

営業時間 10:00〜19:00 / 日曜定休

お問い合わせ・無料相談

CONTACT不動産のご売却や賃貸管理に関するご相談等は、

下記からお問い合わせください。

03-5623-1020

営業時間 10:00〜19:00 / 日曜定休